Итоги года инвестирования

Прошёл год с момента, когда я купил первые бумаги. А в начале года я писал про свой план изучения инвестирования.

За год произошло много чего: я начал инвестировать в момент, когда рынок упал в 2020 и начал восстанавливаться. Пришла пандемия, изменившая нашу жизнь и современные рынки: теперь у нас эра мем-инвестирования (когда на Reddit находят какую-то компанию и начинают в неё вкладывать). Рынки то падали, то взлетали (октябрь и ноябрь принесли дикий бычий рынок, и индекс S&P500 показал новые абсолютные максимумы), ФРС печатала деньги, инфляция ускорялась, и так далее, и тому подобное.

Пришло понимание того, что каналы трейдеров в telegram - бесполезные. Нам с ними не по пути: у них цель заработать на продаже бумаг в определённый отрезок времени, у меня - увеличить капитал на длительном отрезке (10+ лет). Отписался от всех, кого-то скинул в архив - читаю по настроению.

После прочтения десятков книг понял, что главное - быть честным с собой: я не хочу откладывать всё до копейки и жить потом, в будущем, мне нужен баланс сейчас. Благо, время есть для накопления капитала, а работа позволяет откладывать достаточное количество денег на старость.

Я честен с собой: для меня важны гаджеты и игрушки (PS5, например, или фотография), путешествия и редкие походы в рестораны. На всё это нужны деньги. Лучше сразу запланировать определённые расходы, чем залазить в кредитные деньги или в подушку безопасности.

Кстати, подушку я уже накопил, очень горд собой 😀

Выработал для себя определённые финансовые правила: после каждой зарплаты у меня автоматически переводятся деньги на разные счета:

- брокерам (у меня их несколько)

- счёт для путешествий

- счёт для оплаты подписок (некоторые надо платить раз в год, некоторые - раз в квартал)

- счёт для накоплений на гаджеты

- накопительный счёт (коплю на взнос на квартиру)

Оставшиеся деньги идут на ежедневные траты.

К сожалению, до сих пор не выработал достаточно силы воли, чтобы не залазить в кредитные деньги: иногда срываюсь и трачу деньги на книги, больше трачу на путешествия и так далее. Думаю понаблюдать за своими финансовыми привычками и адаптировать существующую схему с бюджетами.

Бюджеты

Я пытался вносить траты в разных таблицах и приложениях, но быстро мне это надоедало: то времени нет, то просто раздражает вводить всё до копейки в приложение. Понимаю, что так можно увидеть более чёткую картину трат, но у меня не хватает сил. Поэтому для себя я делаю ежемесячные отчёты, на что потратил, какая задолженность, куда ушли основные деньги. Своеобразный обзор с высоты птичьего полёта. Пока плюс-минус в бюджеты вкладываюсь (за исключением незапланированных покупок и больших трат в путешествиях), сейчас меня это устраивает. Возможно, буду как-то менять в будущем. Пока лень.

Ежемесячные отчёты я веду в notion.so, где создал страницу «balance sheets», в которых с помощью таблицы ввожу данные: сколько нужно заплатить за квартиру + счета, сколько отложено на путешествия, сколько ушло на инвестиции, сколько нужно оплатить за кредитные карты (я использую American Express для ежедневных трат, чтобы накапливать баллы, и обычную Visa, когда нельзя заплатить Amex’ом), сколько получилось отложить на накопительный счёт, иногда вношу более конкретные покупки вроде PS5.

Инвестиции

90% моих инвестиций - это ценные бумаги и ETF, 10% - криптовалюта. Со временем я буду наращивать долю криптовалют (потому что верю в них и потому что, пока, там баснословный рост) до 20%. Это план на 2022 год.

Я использую несколько брокеров для разных целей:

- Trade Republic - основной брокер для покупки ценных бумаг + немного ETF

- Scalable capital - покупка ETF

- Revolut / Vivid.money - спекулятивная покупка ценных бумаг (у этих брокеров можно купить части бумаг, поэтому использую их)

- Crypto.com / Coinbase - криптовалюта

В Германии очень сильно распространено такое понятие, как «sparplan» - накопительный счёт. Брокеры взяли на вооружение этот термин и предлагают делать так же, но с ценными бумагами. 90% моих инвестиций в ценные бумаги именно такие, например: у меня настроена ежемесячная покупка Porsche на 50€, так же со всеми другими бумагами и ETF.

Работает это следующим образом: приходит зарплата → перевод денег брокеру → брокер покупает бумаги/ETF на определённую сумму каждый месяц. Автоматизация! Получается усреднённая покупка акций на определённую сумму. В какие-то месяцы это может быть не выгодно, но из-за того, что у меня горизонт планирования 10+ лет, меня это не беспокоит. За год мой портфель вырос на 13%, и это мне очень нравится.

Несомненно, с некоторыми бумагами мне повезло (тот же Porsche, Apple давно покупаю, Tesla падала довольно сильно), поэтому мой портфель неплохо вырос. Не исключаю, что в 2022 рост замедлится, и я буду смотреть, что делать дальше.

Для интереса, мои самые большие позиции в портфеле (это не финансовый совет!):

- Dow Jones Global Titans (ETF EUR)

- Apple

- Core DAX (ETF EUR)

- Porsche

- Ferrari (не спрашивайте)

- Tesla

- iShares Electric Vehicles and Driving Technology

и дальше ещё много мелких акций.

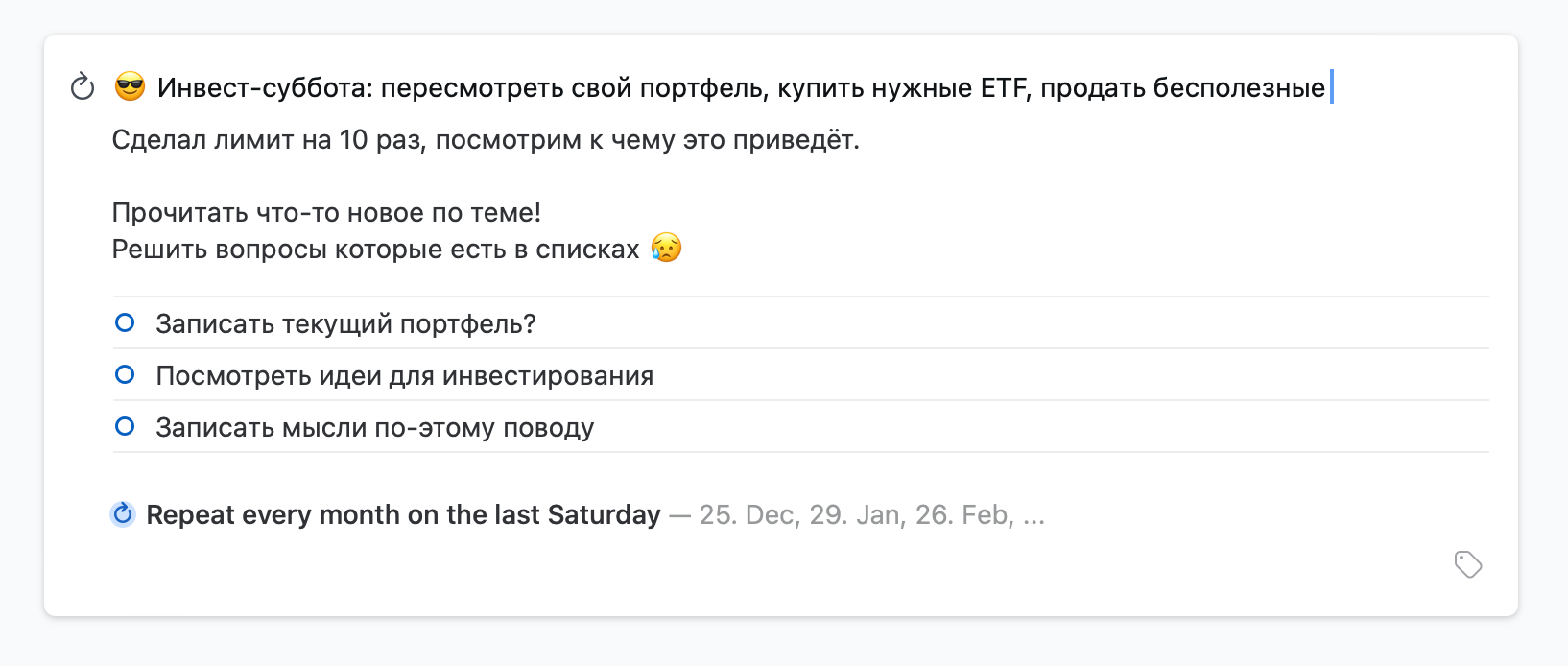

Ежемесячная обработка

Я не хочу активно следить за своим портфелем, каждый день проверять цену бумаги, поэтому у меня есть задача в Things 3, которая каждую последнюю субботу напоминает мне проверить свой портфель и спланировать его на будущий месяц. В частности, для меня это выглядит так: проверить, все ли sparplan’ы настроены правильно (может быть, какой-то поставить на покупку большей части бумаг, или, наоборот, снизить), выбрать спекулятивную акцию на следующий месяц (инвестиции - скучно, хочется какого-то движения) и купить её в Revolut/Vivid.money, определиться с покупкой криптовалюты на следующий месяц (выбрать, в какую именно монету какой процент денег вложить).

Там же, в Things 3, у меня складируются статьи из Т—Ж журнала по теме инвестиций. Оттуда беру идеи для спекуляций. Крайне рекомендую подписаться на них, они классные.

2022

Планы на следующий год: увеличить количество денег в инвестициях, увеличить долю криптовалюты в портфеле. Решить вопрос с квартирой.

В начале года обещал, что напишу обзор на прочитанные книги, это тоже сделаю. Честно говоря, после 4-6 книг все последующие книги по финансам и инвестициям становятся одинаковыми: идеи все те же, подача разная. Поэтому их тоже становится скучно читать.

Ах да, портфель на конец ноября примерно 10000€, надеюсь, перешагну планку в 10000€ к первому января 2022.