Как я веду свои финансы

Несколько лет подряд рассказываю вам, как инвестирую. Но чтобы начать инвестировать, нужно сначала решить одну проблему: разобраться со своими финансами.

Инвестирование не должно быть «вкладываю последнюю копейку в акции, чтобы через 10 лет она стала тысячей» — нет. Сначала нужно решить повседневные задачи, а уже потом инвестировать на остаток.

Я пробовал разные подходы к тому, как считать ежедневные траты:

- Использовал приложения для подсчёта трат, занося чеки вручную каждую неделю

- Использовал приложение банка, чтобы анализировать расходы

- Использовал жёсткие бюджеты на разных счетах

И всё это не помогло. Через месяц-другой я просто уставал и забрасывал эти попытки — они приносили больше стресса и переживаний, чем пользы. Ну вот потерял один чек — сколько там было? Потом ещё пара чеков — заносим в “неучтённые”. Такие данные вообще не нужны. Или, например, пошёл в кафе, а на счёте не хватает 20€ — надо переводить деньги, прикидывать, «закрыты ли кафе для меня в этом месяце» — и опять стресс.

Больше всего мне подошёл «гибридный подход»: кредитная карта + бюджеты на основные предстоящие траты.

Со временем я выработал свою схему: у меня есть кредитная карта для повседневных трат, одежды и иногда — гаджетов. А остальная часть денег с зарплаты распределяется по бюджетам.

Вот как у меня устроены бюджеты:

- Оплата квартиры + коммуналка + интернет и телефоны

- Бюджет на инвестиции

- Бюджет на путешествия (краткосрочные и долгосрочные)

- Бюджет на гаджеты (постепенно коплю в течение года)

- Страховки + оплата ТВ (жители Германии поймут)

- Деньги на крупную покупку (сейчас цель — квартира)

- Деньги на еду, одежду и мелкие расходы

В конце каждого месяца, после 25-го числа, у меня настроены повторяющиеся переводы: на оплату квартиры, брокеру, на счета для путешествий и гаджетов. Эти бюджеты выполняются 100% каждый месяц — я стараюсь вообще не залезать в них (автоматизация помогает не срываться).

Потом приходит счёт за кредитную карту (я пользуюсь American Express), я смотрю, сколько потратил, откладываю деньги на оплату, а остаток — после всех переводов — идёт в копилку на крупную покупку (там же у меня хранится финансовая подушка на чёрный день).

Так как с кредитками тратить проще, я поставил себе месячный лимит: например, «не больше 1000€ на еду и одежду» — стараюсь придерживаться.

Иногда выхожу за пределы — ничего страшного, просто меньше откладываю на крупную покупку.

Если несколько месяцев подряд не укладываюсь — начинаю “ужиматься”, чтобы вернуть тренд накоплений в нужную сторону.

В итоге мой “денежный поток” выглядит так:

- Приходит зарплата

- Выполняются обязательные переводы (квартира, инвестиции)

- Распределяются бюджеты

- Оплачивается кредитка

- Остаток идёт в копилку на крупную покупку (и в финансовую подушку)

Чтобы не держать все яйца в одной корзине, я использую разные банки + отдельно Amex.

Зарплата приходит в старый добрый немецкий банк, бюджеты на путешествия и гаджеты — в молодые нео-банки, а кредитку выбрал такую, где можно накапливать универсальные баллы (их потом можно потратить на разные сервисы).

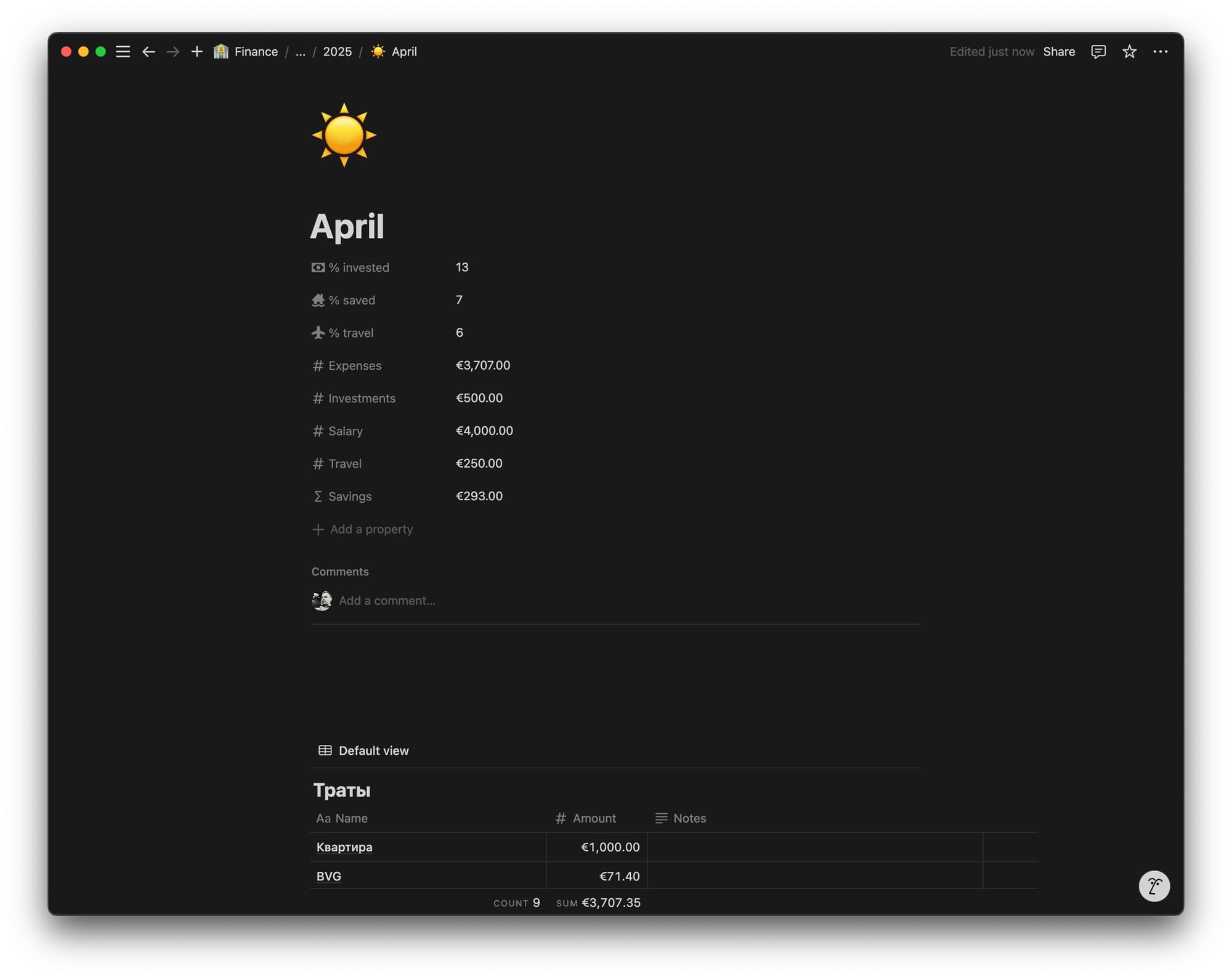

Конечно, чтобы понимать, сколько нужно выделять на каждый бюджет, нужно где-то вести учёт. Я выбрал для этого Notion.

В Notion у меня есть несколько таблиц, которые отвечают за финансы:

- Ежемесячные траты — примерные суммы на разные категории, чтобы понимать, сколько нужно в месяц на текущий уровень жизни

- Ежемесячный бюджет — фиксирую реальные траты, крупные покупки, смотрю, сколько сохранилось, сколько ушло в инвестиции

- Инвестиции — сюда записываю суммы на инвестиционных счетах в конце каждого месяца, чтобы отслеживать общий рост

Чтобы ничего не забывать, в конце месяца у меня стоят напоминания в Things 3. Обычно они выпадают на последние выходные месяца, но если новый месяц начинается посреди недели, я просто двигаю задачу на конец месяца — так данные будут актуальнее.

Пожалуй, это всё. Такой подход позволяет мне не особо переживать за финансы, но в то же время держать их под контролем. Конечно, он немного «расслабленный», потому что влезть в кредитные деньги проще, но я стараюсь балансировать между комфортной жизнью и откладыванием на пенсию. Пока получается.

Если тебе понравилось — загляни на мою страницу с реферальными ссылками и выбери те сервисы, которые тебе интересны 🙌